2017-06-29 15:16:27 ИЪЫрЪТвЕЕЅЮЛПМЪдЭј> gs.huatu.com/sydw/

![]() ЙизЂЙЋжкКХСьзЪСЯ

ЙизЂЙЋжкКХСьзЪСЯ

![]() QQБИПМШК

QQБИПМШК

![]() APPПДЪгЦЕЫЂЬт

ЮФеТРДдДЃКЛЊЭМНЬг§

APPПДЪгЦЕЫЂЬт

ЮФеТРДдДЃКЛЊЭМНЬг§

ЁЁЁЁЁОЕМЖСЁПЛЊЭМИЪЫрЪТвЕЕЅЮЛеаЦИПМЪдЭјЭЌВНЛЊЭМНЬг§ЗЂВМЃК2017ФъРМжнЪТвЕЕЅЮЛПМЧА30ЗжЃЈВЦЛсЃЉ(8) ,ЯъЯИаХЯЂЧыдФЖСЯТЮФ! ИќЖрзЪбЖЧыЙизЂИЪЫрЛЊЭМЮЂаХЙЋжкКХ(gshtjy),ИЪЫрЪТвЕЕЅЮЛеаЦИПМЪдХрбЕзЩбЏЕчЛАЃК0931-8186071,аТРЫЮЂВЉ@ИЪЫрЛЊЭМЃЌЮЂаХКХЃК gshtjy420ЃЈЕуЛїВщПДШЋЪЁзЩбЏЮЂаХКХЃЉ

ЕкШ§НкЁЁОЛзЪВњ

ОЛзЪВњЪЧжИЪТвЕЕЅЮЛзЪВњПлГ§ИКеЎКѓЕФгрЖюЁЃЪТвЕЕЅЮЛЕФОЛзЪВњАќРЈЪТвЕЛљН№ЁЂЗЧСїЖЏзЪВњЛљН№ЁЂзЈгУЛљН№ЁЂВЦеўВЙжњНсзЊНсгрЁЂЗЧВЦеўВЙжњНсзЊНсгрЕШЁЃ

ЁОЬсЪОЁПВЦеўВІПюНсзЊНсгрВЛВЮгыЪТвЕЕЅЮЛЕФНсгрЗжХфЁЂВЛзЊШыЪТвЕЛљН№ЁЃ

ЁОР§Ьт•ЖрбЁЬтЁПЯТСаЪєгкЪТвЕЕЅЮЛОЛзЪВњЕФга(ЁЁЁЁ)ЁЃ

A.ВЦеўВЙжњНсгр

B.ЗЧВЦеўВЙжњНсгр

C.гІНЩВЦеўзЈЛЇПю

D.ВЦеўгІЗЕЛЙЖюЖШ

ЁОД№АИЁПAB

ЁОНтЮіЁПбЁЯюCЪЧЪТвЕЕЅЮЛЕФИКеЎЃЌбЁЯюDЪєгкЪТвЕЕЅЮЛЕФгІЪеМАдЄИЖПюЯюЃЌЪЧЪТвЕЕЅЮЛЕФзЪВњЁЃ

вЛЁЂВЦеўВЙжњНсзЊНсгр

(вЛ)ВЦеўВЙжњНсзЊ

ВЦеўВЙжњНсзЊзЪН№ЪЧжИЕБФъжЇГідЄЫувбжДааЕЋЩаЮДЭъГЩЛђвђЙЪЮДжДааЃЌЯТФъашАДдгУЭОМЬајЪЙгУЕФВЦеўВЙжњзЪН№ЁЃ

ЁООйР§ЁП2×13Фъ9дТЃЌФГЪТвЕЕЅЮЛЪеЕНВЦеўВЙжњЪеШы2 500 000дЊЃЌ“ЪТвЕжЇГі”ПЦФПЯТ“ВЦеўВЙжњжЇГі”УїЯИПЦФПЕФЕБЦкЗЂЩњЖюЮЊ2 400 000дЊЁЃдТФЉЃЌИУЪТвЕЕЅЮЛНЋБОдТВЦеўВЙжњЪеШыКЭжЇГіНсзЊЃЌгІБржЦШчЯТЛсМЦЗжТМЃК

ЁОД№АИЁП

(1)НсзЊВЦеўВЙжњЪеШыЪБЃК

НшЃКВЦеўВЙжњЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 2 500 000

ДћЃКВЦеўВЙжњНсзЊЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 2 500 000

(2)НсзЊВЦеўВЙжњжЇГіЪБЃК

НшЃКВЦеўВЙжњНсзЊЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 2 400 000

ДћЃКЪТвЕжЇГі——ВЦеўВЙжњжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 2 400 000

(Жў)ВЦеўВЙжњНсгр

ЁООйР§ЁП2×13ФъФЉЃЌФГЪТвЕЕЅЮЛЭъГЩВЦеўВЙжњЪежЇНсзЊКѓЃЌЖдВЦеўВЙжњИїУїЯИЯюФПНјааЗжЮіЃЌАДеегаЙиЙцЖЈНЋФГЯюФПНсгрзЪН№65 000дЊзЊШыВЦеўВЙжњНсгрЁЃИУЕЅЮЛгІБржЦШчЯТЛсМЦЗжТМЃК

ЁОД№АИЁП

НшЃКВЦеўВЙжњНсзЊЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ65 000

ДћЃКВЦеўВЙжњНсгрЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ65 000

ЖўЁЂЗЧВЦеўВЙжњНсзЊНсгр

(вЛ)ЗЧВЦеўВЙжњНсзЊ

ЗЧВЦеўВЙжњНсзЊзЪН№ЪЧжИЪТвЕЕЅЮЛГ§ВЦеўВЙжњЪежЇвдЭтЕФИїзЈЯюзЪН№ЪеШыгыЦфЯрЙижЇГіЯрЕжКѓЪЃгрЙіДцЕФЁЂаыАДЙцЖЈгУЭОЪЙгУЕФНсзЊзЪН№ЁЃ

ЁОР§Ьт•ЕЅбЁЬтЁПЪТвЕЕЅЮЛЗЧВЦеўВЙжњзЈЯюзЪН№НсзЊКѓЃЌАДЙцЖЈСєЙщБОЕЅЮЛЪЙгУЕФЪЃгрзЪН№гІзЊШыЕФПЦФПЪЧ(ЁЁЁЁ)ЁЃ

A.ЪТвЕНсгр

B.ЪТвЕЛљН№

C.ЗЧВЦеўВЙжњНсгр

D.ЗЧВЦеўВЙжњНсгрЗжХф

ЁОД№АИЁПB

ЁОНтЮіЁПФъФЉЃЌЭъГЩЗЧВЦеўВЙжњзЈЯюзЪН№НсзЊКѓЃЌСєЙщБОЕЅЮЛЪЙгУЕФЪЃгрзЪН№гІзЊШы“ЪТвЕЛљН№”ПЦФПжаЁЃ

ЁООйР§ЁП2×13Фъ1дТЃЌФГЪТвЕЕЅЮЛЦєЖЏвЛЯюПЦбаЯюФПЁЃЕБФъЪеЕНЩЯМЖжїЙмВПУХВІИЖЕФЗЧВЦеўзЈЯюзЪН№6 000 000дЊЃЌЮЊИУЯюФПЗЂЩњЪТвЕжЇГі5 600 000дЊЁЃ2×13Фъ12дТЃЌЯюФПНсЯюЃЌОЩЯМЖжїЙмВПУХХњзМЃЌИУЯюФПЕФНсгрзЪН№СєЙщЪТвЕЕЅЮЛЪЙгУЁЃИУЕЅЮЛгІБржЦШчЯТЛсМЦЗжТМЃК

ЁОД№АИЁП

(1)НсзЊЩЯМЖВЙжњЪеШыжаИУПЦбазЈЯюзЪН№ЪеШыЪБЃК

НшЃКЩЯМЖВЙжњЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 6 000 000

ДћЃКЗЧВЦеўВЙжњНсзЊЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 6 000 000

(2)НсзЊЪТвЕжЇГіжаИУПЦбазЈЯюжЇГіЪБЃК

НшЃКЗЧВЦеўВЙжњНсзЊЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 5 600 000

ДћЃКЪТвЕжЇГі——ЗЧВЦеўзЈЯюзЪН№жЇГіЁЁЁЁЁЁЁЁ 5 600 000

(3)ОХњзМШЗЖЈНсгрзЪН№СєЙщБОЕЅЮЛЪЙгУЪБЃК

НшЃКЗЧВЦеўВЙжњНсзЊЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 400 000

ДћЃКЪТвЕЛљН№ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 400 000

(Жў)ЗЧВЦеўВЙжњНсгр

ЗЧВЦеўВЙжњНсгрАќРЈЪТвЕНсгрКЭОгЊНсгрСНИізщГЩВПЗжЁЃ

1.ЪТвЕНсгр

ЪТвЕНсгрЪЧжИЪТвЕЕЅЮЛвЛЖЈЦкМфГ§ВЦеўВЙжњЪежЇЁЂЗЧВЦеўзЈЯюзЪН№ЪежЇКЭОгЊЪежЇвдЭтИїЯюЪежЇЯрЕжКѓЕФгрЖюЁЃ

ЪТвЕНсгр=(ЪТвЕЪеШыЁЂЩЯМЖВЙжњЪеШыЁЂИНЪєЕЅЮЛЩЯНЩЪеШыЁЂЦфЫћЪеШыБОЦкЗЂЩњЖюжаЕФЗЧзЈЯюзЪН№ЪеШы)-(ЪТвЕжЇГіЁЂЦфЫћжЇГіБОЦкЗЂЩњЖюжаЕФЗЧВЦеўжЇГіЁЂЗЧзЈЯюзЪН№жЇГі+ЖдИНЪєЕЅЮЛВЙжњжЇГіЁЂЩЯНЩЩЯМЖжЇГіБОЦкЗЂЩњЖю)

ЁОР§Ьт•ЕЅбЁЬтЁПЯТСаИїЯюжаЃЌЪТвЕЕЅЮЛЛсМЦЦкФЉгІНсзЊМЧШы“ЪТвЕНсгр”ПЦФПЕФЪЧ(ЁЁЁЁ)ЁЃ

A.“ЦфЫћЪеШы”ПЦФПБОЦкЗЂЩњЖюжаЕФЗЧзЈЯюзЪН№ЪеШы

B.“ЩЯМЖВЙжњЪеШы”ПЦФПБОЦкЗЂЩњЖюжаЕФзЈЯюзЪН№ЪеШы

C.“ЦфЫћЪеШы”ПЦФПБОЦкЗЂЩњЖюжаЕФзЈЯюзЪН№ЪеШы

D.“ ЪТвЕЪеШы”ПЦФПБОЦкЗЂЩњЖюжаЕФзЈЯюзЪН№ЪеШы

ЁОД№АИЁПA

ЁОНтЮіЁПбЁЯюBCDОљгІзЊШыЗЧВЦеўВЙжњНсзЊ;бЁЯюAгІзЊШыЪТвЕНсгрЁЃ

ЁОР§Ьт•ЖрбЁЬтЁПЯТСаИїЯюжаЃЌЛсв§Ц№ЪТвЕЕЅЮЛЪТвЕНсгрЗЂЩњдіМѕБфЖЏЕФга(ЁЁЁЁ)ЁЃ

A.ИНЪєЕЅЮЛАДЙцЖЈНЩФЩЕФЪеШы(ЗЧзЈЯю)

B.ПЊеЙзЈвЕвЕЮёЛюЖЏШЁЕУЕФЪеШы(ЗЧзЈЯю)

C.НгЪмЭтЕЅЮЛОшШыЮДЯоЖЈгУЭОЕФЮязЪ(ЗЧзЈЯю)

D.ПЊеЙЗЧЖРСЂКЫЫуШЁЕУЕФОгЊЛюЖЏЪеШы

ЁОД№АИЁПABC

ЁОНтЮіЁПбЁЯюDгІМЦШыОгЊНсгрЁЃ

2.ОгЊНсгр

ОгЊНсгрЪЧжИЪТвЕЕЅЮЛвЛЖЈЦкМфИїЯюОгЊЪежЇЯрЕжКѓгрЖюУжВЙвдЧАФъЖШОгЊПїЫ№КѓЕФгрЖюЁЃ

ОгЊНсгр=ОгЊЪеШы-ОгЊжЇГі

ФъФЉЃЌНЋ“ЪТвЕНсгр”ПЦФПгрЖюКЭ“ОгЊНсгр”ПЦФПДћЗНгрЖюзЊШыЕНЗЧВЦеўВЙжњНсгрЗжХфЁЃ

ЁОЬсЪОЁПФъЖШжеСЫЃЌОгЊНсгрЭЈГЃгІЕБзЊШы“ЗЧВЦеўВЙжњНсгрЗжХф”ПЦФПЃЌЕЋШчЙћЮЊПїЫ№ЃЌдђВЛгшНсзЊЁЃ

ЛсМЦЗжТМЃК

НшЃКОгЊНсгр

ДћЃКЗЧВЦеўВЙжњНсгрЗжХф

3.ЗЧВЦеўВЙжњНсгрЗжХф

ЁОР§Ьт•ХаЖЯЬтЁПЪТвЕЕЅЮЛЕБФъОгЊЪеШыПлГ§ОгЊжЇГіКѓЕФгрЖюЃЌЮоТлЪЧе§Ъ§ЛЙЪЧИКЪ§ЃЌОљжБНгМЦШыЪТвЕЛљН№ЁЃ(ЁЁЁЁ)

ЁОД№АИЁП×

ЁОНтЮіЁПОгЊНсгрШчЙћЪЧИКЪ§ЃЌВЛашвЊНјааНсзЊЁЃ

ЁООйР§ЁП2×13Фъ8дТ31ШеЃЌФГЪТвЕЕЅЮЛЖдЦфЪежЇПЦФПНјааЗжЮіЃЌЪТвЕЪеШыКЭЩЯМЖВЙжњЪеШыБОдТЗЂЩњЖюжаЕФЗЧзЈЯюзЪН№ЪеШыЗжБ№ЮЊ1 200 000дЊЁЂ300 000дЊЃЌЪТвЕжЇГіКЭЦфЫћжЇГіБОЦкЗЂЩњЖюжаЕФЗЧВЦеўЗЧзЈЯюзЪН№жЇГіЗжБ№ЮЊ900 000дЊЁЂ200 000дЊЃЌЖдИНЪєЕЅЮЛВЙжњжЇГіБОдТЗЂЩњЖюЮЊ200 000дЊ,ОгЊЪеШыБОдТЗЂЩњЖюЮЊ88 000дЊЃЌОгЊжЇГіБОдТЗЂЩњЖюЮЊ64 000дЊЁЃдТФЉЃЌИУЪТвЕЕЅЮЛгІБржЦШчЯТЛсМЦЗжТМЃК

ЁОД№АИЁП

(1)НсзЊБОдТЗЧВЦеўЁЂЗЧзЈЯюзЪН№ЪеШыЪБЃК

НшЃКЪТвЕЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 1 200 000

ЩЯМЖВЙжњЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 300 000

ДћЃКЪТвЕНсгрЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 1 500 000

(2)НсзЊБОдТЗЧВЦеўЁЂЗЧзЈЯюзЪН№жЇГіЪБЃК

НшЃКЪТвЕНсгрЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 1 300 000

ДћЃКЪТвЕжЇГі——ЦфЫћзЪН№жЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 900 000

ЦфЫћжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 200 000

ЖдИНЪєЕЅЮЛВЙжњжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 200 000

(3)НсзЊБОдТОгЊЪеШыЪБЃК

НшЃКОгЊЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ88 000

ДћЃКОгЊНсгрЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ88 000

(4)НсзЊБОдТОгЊжЇГіЪБЃК

НшЃКОгЊНсгрЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ64 000

ДћЃКОгЊжЇГіЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ64 000

ЁООйР§ЁП2×13ФъФъжеНсеЫЪБЃЌФГЪТвЕЕЅЮЛЕБФъЪТвЕНсгрЕФДћЗНгрЖюЮЊ50 000дЊЃЌОгЊНсгрЕФДћЗНгрЖюЮЊ40 000дЊЁЃИУЪТвЕЕЅЮЛгІЕБНЩФЩЦѓвЕЫљЕУЫА8 000дЊЃЌАДеегаЙиЙцЖЈЬсШЁжАЙЄИЃРћЛљН№12 000дЊЁЃИУЪТвЕЕЅЮЛгІБржЦШчЯТЛсМЦЗжТМЃК

ЁОД№АИЁП

(1)НсзЊЪТвЕНсгрЪБЃК

НшЃКЪТвЕНсгрЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ50 000

ДћЃКЗЧВЦеўВЙжњНсгрЗжХфЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ50 000

(2)НсзЊОгЊНсгрЪБЃК

НшЃКОгЊНсгрЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ40 000

ДћЃКЗЧВЦеўВЙжњНсгрЗжХфЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ40 000

(3)МЦЫуШЗЖЈгІНЩЦѓвЕЫљЕУЫАЫАЖюЪБЃК

НшЃКЗЧВЦеўВЙжњНсгрЗжХфЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 8 000

ДћЃКгІНЩЫАЗб——гІНЩЦѓвЕЫљЕУЫАЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 8 000

(4)ЬсШЁзЈгУЛљН№ЪБЃК

НшЃКЗЧВЦеўВЙжњНсгрЗжХфЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ12 000

ДћЃКзЈгУЛљН№——жАЙЄИЃРћЛљН№ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ12 000

(5)НЋ“ЗЧВЦеўВЙжњНсгрЗжХф”ПЦФПЕФгрЖюНсзЊжСЪТвЕЛљН№ЪБЃК

НшЃКЗЧВЦеўВЙжњНсгрЗжХфЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ70 000

ДћЃКЪТвЕЛљН№ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ70 000

ЁОР§Ьт•ХаЖЯЬтЁПФъФЉЃЌЪТвЕЕЅЮЛгІНЋАДееЯрЙиЙцЖЈНјааНсгрЗжХфКѓ“ЗЧВЦеўВЙжњНсгрЗжХф”ПЦФПЕФгрЖюНсзЊжСЪТвЕЛљН№ЃЌНшМЧЛђДћМЧ“ЗЧВЦеўВЙжњНсгрЗжХф”ПЦФПЃЌДћМЧЛђНшМЧ“ЪТвЕЛљН№”ПЦФПЁЃ(ЁЁЁЁ)

ЁОД№АИЁП√

Ш§ЁЂЪТвЕЛљН№

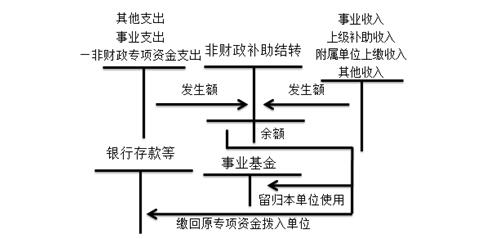

ЪТвЕЕЅЮЛЕФЪТвЕЛљН№ЪЧжИЪТвЕЕЅЮЛгЕгаЕФЗЧЯоЖЈгУЭОЕФОЛзЪВњЃЌжївЊЮЊЗЧВЦеўВЙжњНсгрПлГ§НсгрЗжХфКѓЙіДцЕФН№ЖюЁЃ

ЛсМЦЗжТМ:

НшЛђДћЃКЗЧВЦеўВЙжњНсгрЗжХф

ДћЛђНшЃКЪТвЕЛљН№

ЁОЬсЪОЁПЪТвЕЕЅЮЛашНЋСєЙщБОЕЅЮЛЪЙгУЕФЗЧВЦеўВЙжњзЈЯю(ЯюФПвбЭъГЩ)ЪЃгрзЪН№НсзЊжСЪТвЕЛљН№ЃК

НшЃКЗЧВЦеўВЙжњНсзЊ

ДћЃКЪТвЕЛљН№

ЫФЁЂЗЧСїЖЏзЪВњЛљН№

ЪТвЕЕЅЮЛЕФЗЧСїЖЏзЪВњЛљН№ЪЧжИЪТвЕЕЅЮЛГЄЦкЭЖзЪЁЂЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЮоаЮзЪВњЕШЗЧСїЖЏзЪВњеМгУЕФН№ЖюЁЃ

ЁОЬсЪОЁПЩЯЪіФкШнОљашвЊБржЦЫЋЗжТМШЗШЯЁЃ

ДІРэддђ:

1.ШЁЕУГЄЦкЭЖзЪЁЂЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЮоаЮзЪВњЕШЗЧСїЖЏзЪВњЛђЗЂЩњЯрЙижЇГіЪБгшвдШЗШЯ(ДћЗНдіМг)ЁЃ

2.МЦЬсЙЬЖЈзЪВњелОЩЁЂЮоаЮзЪВњЬЏЯњЃЌДІжУГЄЦкЭЖзЪЁЂЙЬЖЈзЪВњЁЂЮоаЮзЪВњЃЌвдМАвдЙЬЖЈзЪВњЁЂЮоаЮзЪВњЖдЭтЭЖзЪЪБЃЌОљгІЕБГхМѕЛђГхЯњИУзЪВњЖдгІЕФЗЧСїЖЏзЪВњЛљН№(НшЗНМѕЩй)ЁЃ

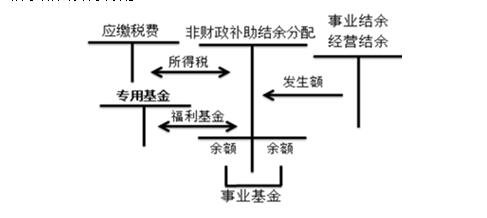

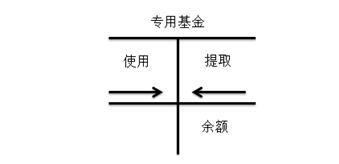

ЮхЁЂзЈгУЛљН№

ЪТвЕЕЅЮЛЕФзЈгУЛљН№ЪЧжИЪТвЕЕЅЮЛАДЙцЖЈЬсШЁЛђепЩшжУЕФОпгазЈУХгУЭОЕФОЛзЪВњЃЌжївЊАќРЈаоЙКЛљН№ЁЂжАЙЄИЃРћЛљН№ЕШЁЃ

ЁОР§Ьт•ЖрбЁЬтЁПЯТСаИїЯюжаЃЌЪєгкЪТвЕЕЅЮЛОЛзЪВњЕФга(ЁЁЁЁ)ЁЃ

A.ВЦеўВЙжњНсзЊНсгр

B.зЈгУЛљН№

C.ЪТвЕЛљН№

D.ЗЧСїЖЏзЪВњЛљН№

ЁОД№АИЁПABCD

ЁОНтЮіЁПЪТвЕЕЅЮЛЕФОЛзЪВњАќРЈЪТвЕЛљН№ЁЂЗЧСїЖЏзЪВњЛљН№ЁЂзЈгУЛљН№ЁЂВЦеўВЙжњНсзЊНсгрЁЂЗЧВЦеўВЙжњНсзЊНсгрЕШЁЃ

ЁЊЁЊЯрЙидФЖСЁЊЁЊ

вдЩЯЪЧЁЖ2017ФъРМжнЪТвЕЕЅЮЛПМЧА30ЗжЃЈВЦЛсЃЉ(8)ЁЗЕФШЋВПФкШнЃЌИќЖрзЪбЖЧыМЬајВщПД:ИЪЫрЪТвЕЕЅЮЛПМЪдЭј(https://gs.huatu.com/)

ЃЈБрМЃКadminЃЉ

ЛЊЭМНЬг§ЭУаЁУУ

ЮЂаХЙЋжкКХ

ЩЯвЛЦЊЃК2017ФъРМжнЪТвЕЕЅЮЛПМЧА30ЗжЃЈВЦЛсЃЉ

ЯТвЛЦЊЃК2017ФъРМжнЪТвЕЕЅЮЛЁЖПМЧА30ЗжЁЗЯТди|дкЯпдФЖС-ЛЊЭМНЬг§

ЙЋИцЩЖЪБКђГіЃП

БЈПМЮЪЬтНтЛѓЃПБЈПМЬѕМўЃП

БЈПМИкЮЛНтЛѓ дѕУДБИПМ?

ГхДЬзЪСЯСьШЁЃП