2017-06-29 15:16:27 甘肃事业单位考试网> gs.huatu.com/sydw/

![]() 关注公众号领资料

关注公众号领资料

![]() QQ备考群

QQ备考群

![]() APP看视频刷题

文章来源:华图教育

APP看视频刷题

文章来源:华图教育

【导读】华图甘肃事业单位招聘考试网同步华图教育发布:2017年兰州事业单位考前30分(财会)(6) ,详细信息请阅读下文! 更多资讯请关注甘肃华图微信公众号(gshtjy),甘肃事业单位招聘考试培训咨询电话:0931-8186071,新浪微博@甘肃华图,微信号: gshtjy420(点击查看全省咨询微信号)

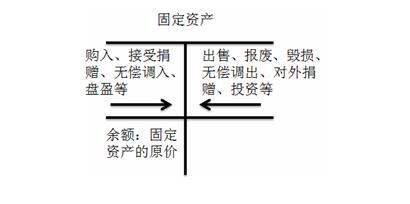

1.固定资产的取得

事业单位取得固定资产时,应当按照其实际成本入账。购入的固定资产,其成本包括购买价款、相关税费以及固定资产交付使用前所发生的可归属于该项资产的运输费、装卸费、安装调试费和专业人员服务费等。

会计分录:

借:固定资产

贷:非流动资产基金——固定资产

同时:

借:事业支出、专用基金——修购基金等

贷:银行存款等

2.计提固定资产折旧

事业单位应当按照《事业单位财务规则》或相关财务制度的规定确定是否对固定资产计提折旧。

借:非流动资产基金——固定资产

贷:累计折旧

3.固定资产的处置

借:待处置资产损溢

累计折旧

贷:固定资产

报经批准后:

借:非流动资产基金——固定资产

贷:待处置资产损溢

【例题•判断题】事业单位固定资产的净值一定等于“非流动资产基金——固定资产”科目的金额。( )

【答案】×

【解析】如果是融资租入的固定资产,在未付清租赁费时,两者金额不等。

【举例】2×13年7月18日,某事业单位购入一台不需要安装就能投入使用的检测专用设备,设备价款为800000元,发生的运杂费为6000元,该单位以银行存款支付了价款及运杂费。财会部门根据有关凭证,应编制如下会计分录:

【答案】

2×13年7月18日购入设备时:

借:固定资产 806000

贷:非流动资产基金——固定资产 806000

同时:

借:事业支出 806000

贷:银行存款 806000

【举例】2×13年12月末,某事业单位对固定资产进行盘点,盘亏笔记本电脑一台,账面余额为12000元,已提折旧2000元,报经批准后按照正常盘亏处理。财会部门根据有关凭证,应编制如下会计分录:

【答案】

(1)固定资产转入待处置资产时:

借:待处置资产损溢 10000

累计折旧 2000

贷:固定资产 12000

(2)固定资产报经批准予以核销时:

借:非流动资产基金——固定资产 10000

贷:待处置资产损溢 10000

(七)在建工程(双增加)

事业单位的在建工程是指事业单位已经发生的必要支出,但尚未完工交付使用的各种建筑(包括新建、改建、扩建、修缮等)和设备安装工程。

1.建筑工程

将固定资产转入改建、扩建或修缮等时:

借:在建工程

贷:非流动资产基金——在建工程

同时:

借:非流动资产基金——固定资产

累计折旧

贷:固定资产

支付工程价款及专门借款利息时:

借:在建工程

贷:非流动资产基金——在建工程

同时:

借:其他支出等

贷:银行存款

工程完工交付使用时:

借:固定资产

贷:非流动资产基金——固定资产

同时:

借:非流动资产基金——在建工程

贷:在建工程

2.设备安装工程

购入需要安装的设备时:

借:在建工程

贷:非流动资产基金——在建工程

同时:

借:事业支出

经营支出等

贷:银行存款等

发生安装费用时:

借:在建工程

贷:非流动资产基金——在建工程

同时:

借:事业支出等

贷:银行存款等

设备安装完工交付使用时:

借:固定资产

贷:非流动资产基金——固定资产

同时:

借:非流动资产基金——在建工程

贷:在建工程

【举例】2×13年8月15日,某事业单位购入一台需要安装的设备,用于本单位的专业业务活动,设备价款为351000元,运输费为3000元,款项以银行存款支付。安装设备时,支付安装费用6000元。8月底,设备安装完工交付使用。财会部门根据有关凭证,应编制如下会计分录:

【答案】

(1)支付设备价款和运输费时:

借:在建工程 354000

贷:非流动资产基金——在建工程 354000

同时:

借:事业支出 354000

贷:银行存款 354000

(2)支付安装费用时:

借:在建工程 6000

贷:非流动资产基金——在建工程 6000

同时:

借:事业支出 6000

贷:银行存款 6000

(3)设备安装完工交付使用时:

借:固定资产 360000

贷:非流动资产基金——固定资产 360000

同时:

借:非流动资产基金——在建工程 360000

贷:在建工程 360000

(八)无形资产(双增加)

事业单位的无形资产是指事业单位持有的没有实物形态的可辨认非货币性资产,包括专利权、商标权、著作权、土地使用权、非专利技术等。

【提示】事业单位购入的不构成相关硬件不可缺少组成部分的应用软件,应当作为无形资产核算。

——相关阅读——

以上是《2017年兰州事业单位考前30分(财会)(6)》的全部内容,更多资讯请继续查看:甘肃事业单位考试网(https://gs.huatu.com/)

(编辑:admin)

华图教育兔小妹

微信公众号

公告啥时候出?

报考问题解惑?报考条件?

报考岗位解惑 怎么备考?

冲刺资料领取?