2017-06-29 15:16:27 甘肃事业单位考试网> gs.huatu.com/sydw/

![]() 关注公众号领资料

关注公众号领资料

![]() QQ备考群

QQ备考群

![]() APP看视频刷题

文章来源:华图教育

APP看视频刷题

文章来源:华图教育

【导读】华图甘肃事业单位招聘考试网同步华图教育发布:2017年兰州事业单位考前30分(财会)(3) ,详细信息请阅读下文! 更多资讯请关注甘肃华图微信公众号(gshtjy),甘肃事业单位招聘考试培训咨询电话:0931-8186071,新浪微博@甘肃华图,微信号: gshtjy420(点击查看全省咨询微信号)

(二)短期投资

事业单位的短期投资是指事业单位依法取得的,持有时间不超过1年(含1年)的投资,主要是国债投资。

会计分录:

取得时:

借:短期投资(包括购买价款以及税金、手续费等相关税费)

贷:银行存款等(实际支付价款)

持有期间收到利息时:

借:银行存款

贷:其他收入

出售或到期收回时:

借:银行存款

贷:短期投资

差额:其他收入

【例题•判断题】事业单位短期投资持有期间收到的利息应记入“事业收入”科目中。( )

【答案】×

【解析】事业单位短期投资持有期间收到的利息应记入“其他收入”科目的贷方。

【举例】2×13年1月1日,某事业单位购买3个月到期的国债,购买金额为100000元,票面利率为3%,到期一次还本付息。3个月后国债到期,该单位收回本息100750元。财会部门根据有关凭证,应编制如下会计分录:

【答案】

(1)购买国债时:

借:短期投资 100000

贷:银行存款 100000

(2)到期收回国债本息时:

借:银行存款 100750

贷:短期投资 100000

其他收入 750

(三)应收及预付款项

事业单位的应收及预付款项是指事业单位在开展业务活动中形成的各项债权,包括财政应返还额度、应收票据、应收账款、其他应收款等应收款项和预付账款。

1.财政应返还额度

财政应返还额度是指实行国库集中支付的事业单位,年度终了应收财政下年度返还的资金额度,即反映结转下年使用的用款额度。

会计分录:

在财政直接支付方式下,年度终了,根据预算数与实际支出数的差额:

借:财政应返还额度——财政直接支付

贷:财政补助收入

下年度恢复财政直接支付额度后:

借:事业支出等

贷:财政应返还额度——财政直接支付

【提示】恢复财政直接支付额度时不做会计处理,发生实际支出时再做会计处理。

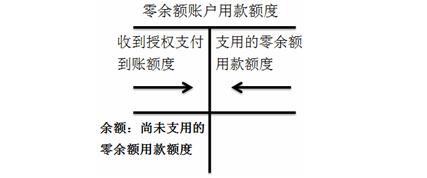

在财政授权支付方式下,年度终了,依据代理银行提供的对账单作注销额度的相关账务处理:

借:财政应返还额度——财政授权支付

贷:零余额账户用款额度

下年初恢复额度时:

借:零余额账户用款额度

贷:财政应返还额度——财政授权支付

【提示】与财政直接支付方式的区别。

本年度财政授权支付预算指标数大于零余额账户用款额度下达数的,根据未下达的用款额度进行账务处理:

【举例】2×13年12月31日,某事业单位财政直接支付指标数与当年财政直接支付实际支出数之间的差额为100000元。2×14年初,财政部门恢复了该单位的财政直接支付额度。2×14年1月15日,该单位以财政直接支付方式购买一批办公用品(属于上年预算指标数),支付给供应商50000元价款。该事业单位应编制如下会计分录:

【答案】

(1)2×13年底补记指标:

借:财政应返还额度——财政直接支付 100000

贷:财政补助收入 100000

(2)2×14年初使用上年预算指标购买办公用品:

借:存货 50000

贷:财政应返还额度——财政直接支付 50000

2.应收票据

事业单位的应收票据是指事业单位因开展经营活动销售产品、提供有偿服务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

取得时:

借:应收票据

贷:经营收入

应缴税费等

票据收回、转让、背书时:

借:××资产

贷:应收票据

贴现时:

借:银行存款

经营支出(贴现息)

贷:应收票据

3.应收账款

(1)事业单位的应收账款是指事业单位因开展经营活动销售产品、提供有偿服务等而应收取的款项。

发生时:

借:应收账款

贷:经营收入

应缴税费等

收到款项时:

借:银行存款

贷:应收账款

(2)逾期三年或以上、有确凿证据表明确实无法收回的应收账款,按规定报经批准后予以核销。

会计分录:

借:待处置资产损溢

贷:应收账款

报经批准后:

借:其他支出

贷:待处置资产损溢

已核销的应收账款以后收回时:

借:银行存款等

贷:其他收入

【提示】事业单位核销的应收账款应在备查簿中保留登记。

4.预付账款

(1)事业单位的预付账款是指事业单位按照购货、劳务合同规定预付给供应单位的款项。

会计分录:

借:预付账款

贷:银行存款等

借:存货、事业支出、经营支出等

贷:预付账款

(2)逾期三年或以上、有确凿证据表明因供货单位破产、撤销等原因已无望再收到所购物资,且确实无法收回的预付账款,按规定报经批准后予以核销。核销的预付账款应在备查簿中保留登记。

报经批准前:

借:待处置资产损溢

贷:预付账款

报经批准后:

借:其他支出

贷:待处置资产损溢

已核销的预付账款在以后期间收回时:

借:银行存款等(按实际收回的金额)

贷:其他收入

——相关阅读——

以上是《2017年兰州事业单位考前30分(财会)(3)》的全部内容,更多资讯请继续查看:甘肃事业单位考试网(https://gs.huatu.com/)

(编辑:admin)

华图教育兔小妹

微信公众号

公告啥时候出?

报考问题解惑?报考条件?

报考岗位解惑 怎么备考?

冲刺资料领取?